○白老町軽自動車税の課税保留処分等に関する事務取扱要綱

平成24年3月30日

訓令第11号

(目的)

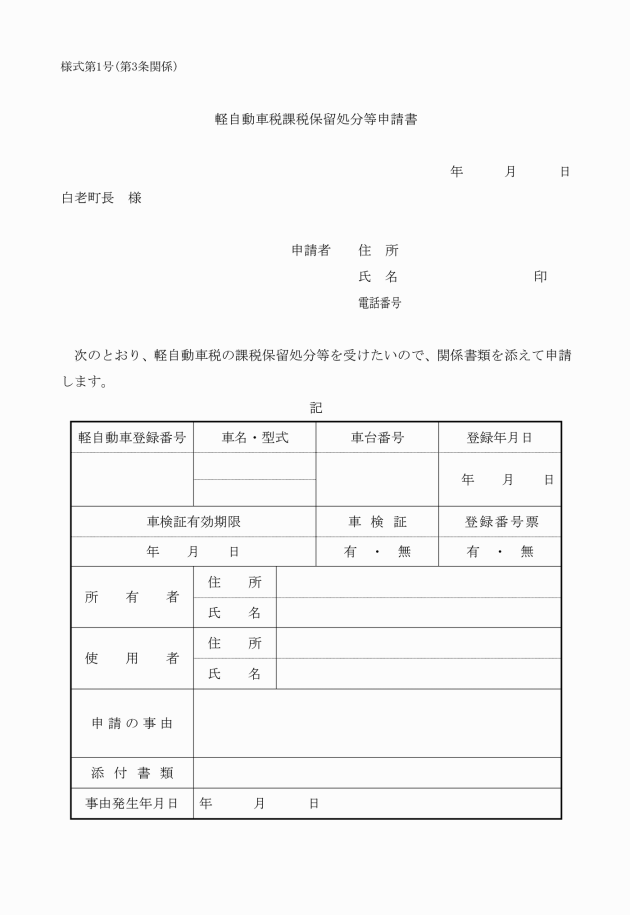

第1条 この要綱は、白老町税条例(昭和29年白老町条例第11号)第87条第3項の規定による申告がなされていない軽自動車税の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、滅失、解体、所在不明等の理由により、課税することが適当でない場合において、軽自動車税の課税保留又は課税取消し(以下「課税保留処分等」という。)をすることにより、課税の適正化を図ることを目的とする。

(課税保留処分等の対象範囲)

第2条 軽自動車税の課税保留処分等の対象となる軽自動車等は、次の各号のいずれかに該当するものとする。

(1) 盗難又は詐欺等の被害によって軽自動車等の所在が不明となっているもの(以下「盗難自動車」という。)

(2) 火災、水害その他の被災により軽自動車等の機能を滅失したもの(以下「被災自動車」という。)

(3) 車体を解体したことにより軽自動車等の機能を滅失したもの(以下「解体自動車」という。)

(4) 所有者等が行方不明となっているもの(以下「所有者等行方不明」という。)

(5) 軽自動車等を譲渡した後、抹消等の登録がされることなく、その譲受人及び軽自動車等の所在がともに不明のもの(以下「行方不明自動車」という。)

(課税保留処分等の時期)

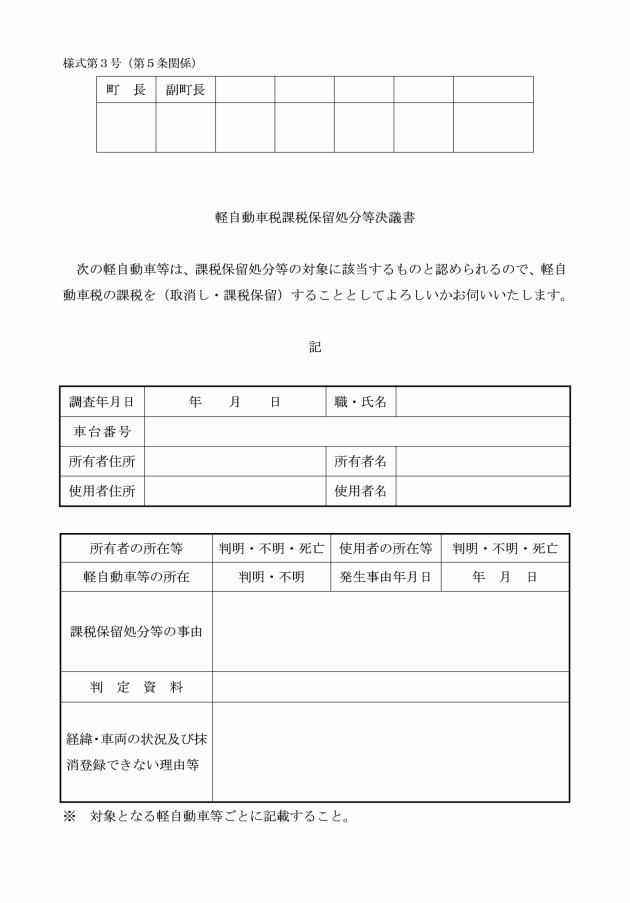

第6条 課税保留処分等は、別表1の課税保留処分等の原因となる日の属する年度の翌年度以降に課する軽自動車税から行うものとする。

2 町長は、課税保留処分等の記録について別途台帳を作成し、適切に管理するものとする。

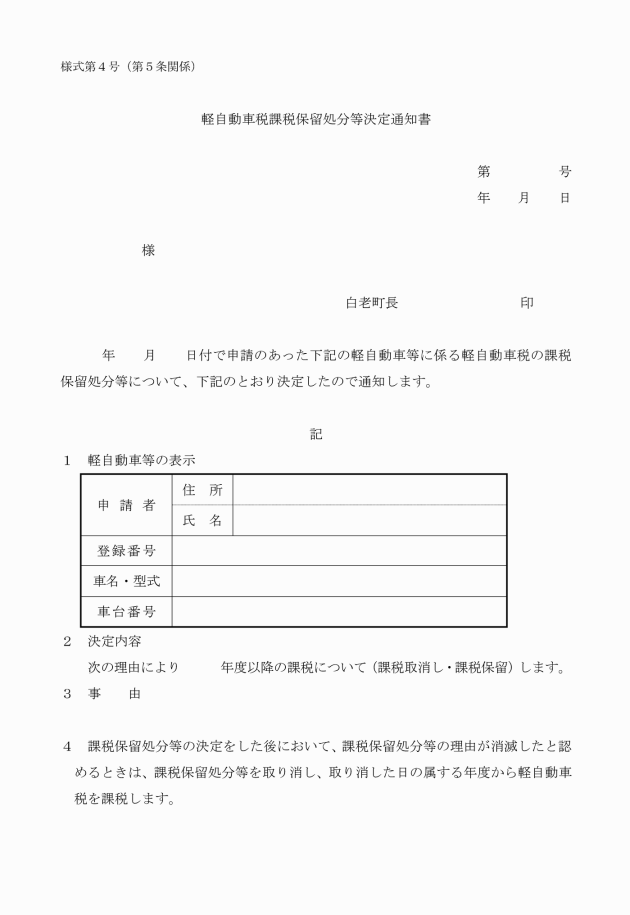

(課税保留処分等の取消し)

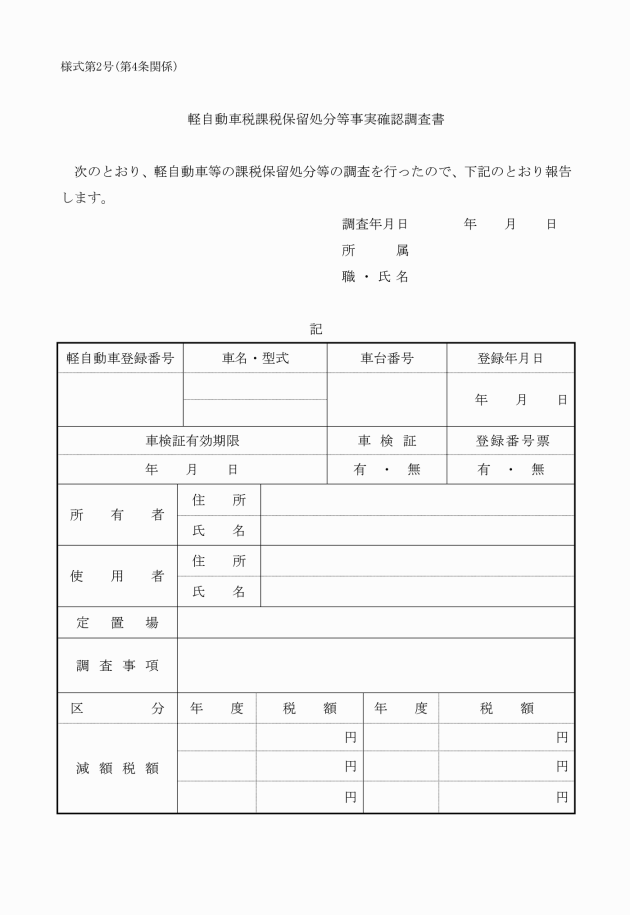

第7条 町長は、課税保留処分等の理由が消滅したと認め、当該課税保留処分等を取り消すときは、事実の確認又は確認のための調査を実施した上、当該課税保留処分等の取消しを行うものとする。

3 第1項により課税保留処分等を取り消した軽自動車等について、当該年度に課税する場合は、随時により課税するものとする。

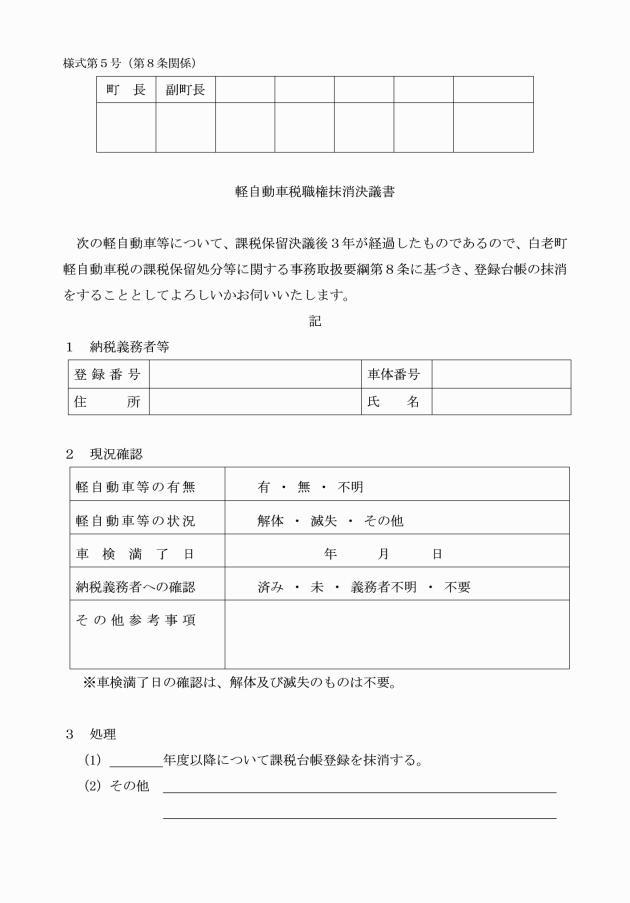

(課税台帳の職権抹消)

第8条 町長は、課税保留を決定した日の属する年度から3年を経過したときは、軽自動車税職権抹消決議書(様式第5号)により課税台帳から職権で抹消することができるものとする。

(補則)

第9条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

附則

この訓令は、平成24年4月1日から施行する。

附則(平成25年4月1日訓令第3号)抄

(施行期日)

第1条 この訓令は、平成25年4月1日から施行する。

附則(令和7年7月1日訓令第22号)

この訓令は、令和7年7月1日から施行する。

別表1

課税保留処分等原因別処理一覧

課税保留処分等原因 | 原因を証する書類 | 調査要領 | 課税保留処分等の原因となる日 |

盗難自動車 | ・申請書 ・警察署長の証明書 | ・所管の警察署への照会(警察署長の証明書がない場合) | ・証明書記載日 |

被災自動車 | ・申請書 ・被災証明書 | ・被災証明書による確認 | ・証明書記載日 |

解体自動車 | ・申請書 ・解体証明書 | ・解体証明書による確認 ・証明書等がない場合は、自動車リサイクルシステムの車両状況照会による確認 | ・証明書記載日 ・自動車リサイクルシステムによる確認の場合は解体年月日 |

所有者等行方不明 | (職権による) | ・住民登録、住民税課税資料等の調査 ・現地での近隣者、勤務先、家主、地主等からの状況聴取 | ・調査書により当該所有者等が行方不明となったことが認められる日 |

行方不明自動車 | ・申請書 ・売買契約書等 | ・所有者等からの聞取り ・社団法人室蘭地区軽自動車協会に対する自動車登録ファイル閲覧による車検切れ状況等の調査 | ・車検満了日から6か月を経過した日又は調査書により当該軽自動車等が行方不明となったことが認められる日 |

別表2

課税保留処分等取消原因別処理一覧

課税保留処分等原因 | 確認する書類等 | 復活する時期等 |

盗難自動車 | ・所管の警察署へ照会し、返還日を確認する。 | 送還された日の翌日以降(翌年度から課税) |

所有者等行方不明 | ・現住所を明らかにする書類 | 保留分のうち最大3年まで復活(当該年度から課税) |

行方不明自動車 | ・本人確認(運転免許証等) ・納税証明書の交付を伴う場合は、納税者本人であることを確認する(代理人の場合は委任状を要する。)。 | 保留分のうち最大3年まで復活(当該年度から課税) |